La chaîne d’approvisionnement des plastiques n’est pas prête pour les ouragans

La prévision d’une saison des ouragans dans l’Atlantique supérieure à la moyenne est un champ de mines dans lequel la chaîne d’approvisionnement en plastique doit naviguer.

Pour la chaîne d’approvisionnement des plastiques, la majeure partie de 2021 a été comme une marche sur la corde raide sans fin. La demande est forte alors que les consommateurs et les économies prennent des mesures pour sortir des conditions pandémiques. Cependant, les approvisionnements en matières premières et en main-d’œuvre sont limités et de plus en plus coûteux, et la capacité de déplacer les produits est difficile.

Compte tenu d’un été et d’un automne calmes, il est fort probable que les chaînes d’approvisionnement s’adapteront et que les conditions du marché s’équilibreront d’ici la fin de l’année. Mais il y a un champ de mines à parcourir avant d’y arriver, et c’est la saison des ouragans de l’Atlantique.

Les prévisionnistes de la saison des ouragans de cette année s’attendent à une activité supérieure à la normale. Cela semble pertinent au moment d’écrire ces lignes avec cinq systèmes tropicaux qui se sont formés depuis le début de la saison le 1er juin.

Sur la base de données historiques, le National Weather Service estime que les chances annuelles du Texas et de la Louisiane d’être affectées (brossées ou frappées) par un ouragan – un système tropical avec des vents soutenus supérieurs à 74 miles par heure – à 1 sur 3. Environ 20 % du littoral Texas-Louisiane (en particulier au sud de Corpus Christi, TX) n’est pas parsemé d’usines ou de raffineries de produits chimiques/polymères, donc prendre cela en compte conduit à environ 1 chance sur 4 chaque année qu’un ouragan frappe une partie de la côte du Golfe, clé de la chaîne d’approvisionnement en plastique.

Cours d’histoire.

Les exploitants d’usines chimiques et de raffineries sont habitués à ces cotes de risque et sont adaptés aux défis d’exploitation dans un environnement à risque d’ouragan. Les raffineries, les craquelins et les usines de produits chimiques de la côte du Golfe résistent à la situation via des fermetures ordonnées avant la tempête, une évaluation de tout dommage après son passage, puis des réparations relativement rapides pour reprendre ses activités. Historiquement, les centrales étaient de nouveau opérationnelles en quelques semaines, bien que des tempêtes de vent particulièrement dévastatrices telles que les ouragans Katrina et Rita en 2005 aient entraîné des pannes de plusieurs mois. Plus récemment, l’ouragan Harvey en 2017 a provoqué des inondations historiques sur la côte du Texas, tandis que la Louisiane en 2020 a été soumise à cinq ouragans qui ont touché terre. Les raffineries et la production d’usines chimiques ont été affectées, mais seulement pour une courte période – surtout en comparaison avec les événements météorologiques hivernaux tels que l’explosion arctique de la tempête hivernale Uri en février dernier.

Il n’y a pas à craindre qu’un autre Uri arrive dans les prochains mois, bien que ceux d’entre nous sur la côte du Golfe se feront un plaisir de profiter d’un front frais d’été. Les ouragans sont une autre affaire. Si un événement météorologique tropical majeur se produisait sur la côte Texas-Louisiane cette saison des tempêtes, l’effet net sur la production et les prix des polymères irait à l’encontre des normes précédentes des soubresauts du marché à court terme et ressemblerait plutôt à ce qui s’est passé avec la tempête hivernale de février – ou serait pire.

Les prix des matériaux monteraient en flèche à partir d’une référence de prix actuelle beaucoup plus élevée que celle où nous nous trouvions plus tôt cette année pendant Uri.

Tenez compte des éléments suivants du fournisseur de données de marché et d’informations Chemical Data (CDI), qui fait partie d’ICIS :

- Les prix des contrats de polyéthylène haute densité (PEHD) aux États-Unis en juin avaient atteint le double de leur niveau moyen historique.

- Les prix des contrats de polypropylène (PP) aux États-Unis en juin ont battu le record établi en février à la suite du gel de la côte du golfe du Texas et sont près d’être trois fois plus élevés qu’il y a un an.

- Les prix contractuels librement négociés (c.

- Les prix du polystyrène (PS) aux États-Unis en juin étaient environ 63% supérieurs à leur moyenne de 2020, et cela avec une baisse mensuelle des prix des contrats à partir de mai.

Les moteurs de ces hausses de prix ont été assez omniprésents sur les marchés des polymères de base. En tête de file, la demande des consommateurs pour les emballages et les plastiques à usage unique est résiliente, suivie de près par la production des arrêts liés à la pandémie et des pannes liées aux conditions météorologiques. Et puis il y a la myriade de problèmes logistiques auxquels est confrontée l’ensemble de la chaîne d’approvisionnement en plastique avec des conteneurs déplacés, une demande vertigineuse et des taux de fret encore plus élevés.

Les retards de pièces sont problématiques.

Les pics de prix des résines liés aux ouragans ont généralement été de courte durée à deux ou trois mois, car les usines de polymères sur la côte du Golfe sont construites pour effectuer des réparations par temps tropical dans un délai relativement court. Mais réparer les dommages causés par les ouragans cette saison peut ne pas être une tâche aussi facile que les années précédentes en raison de problèmes de fabrication dans les chaînes d’approvisionnement et de la logistique perturbée du déplacement des pièces nécessaires. De telles pièces ne traînent pas dans les rayons des grands magasins. Ils doivent être fabriqués spécialement, et cela pourrait être un problème car les arriérés de commandes restent élevés selon l’Institute of Supply Management (ISM). En fait, les retards pour les produits métalliques fabriqués et les produits informatiques et électroniques ont tous fortement augmenté en juin, selon l’ISM – ce qui n’est pas du tout bon signe si vous avez besoin de pièces d’usine fabriquées à la volée. Ainsi, les retours aux opérations pourraient ressembler davantage au processus de 30 à 45 jours observé en février avec Uri qu’au processus de 7 à 21 jours observé avec le climat tropical typique de la côte du golfe au cours des dernières années.

Cela aurait un effet significatif sur l’offre de résine sur une période plus longue et serait haussier sur les prix.

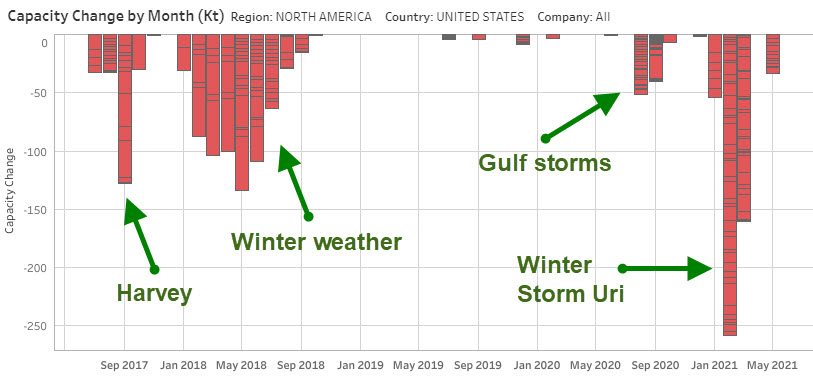

Le graphique ci-dessus de l’ICIS Live Supply Disruption Tracker montre comment les pannes imprévues dues aux conditions météorologiques ont laissé leurs marques sur les marchés chimiques au cours des quatre dernières années, avec ce graphique axé sur la production de HDPE.

Les marchés de la résine se trouvent à un stade très risqué de la reprise COVID. Traversez la saison des ouragans sans incident et la chaîne d’approvisionnement a une excellente chance d’équilibrer l’offre et la demande d’ici 2022. Mais il y a une chance légitime d’environ 25% qu’une tempête coupe le vent du marché, et peut-être faire beaucoup pire. La rareté des matières premières et la volatilité élevée des prix sur les marchés chimiques auraient des effets néfastes importants sur les chaînes d’approvisionnement et les produits finis, alimentant les craintes croissantes d’inflation et ouvrant peut-être même la voie à un ralentissement économique.

Ce n’est pas hors du domaine du possible.

Les usines de résine ne sont peut-être pas plus sensibles que la normale aux dommages causés par les ouragans en ce moment, mais les marchés qu’elles desservent sont vulnérables. Pourtant, bien qu’il y ait un coup 1 sur 4 d’un ouragan affectant une partie de la côte Texas-Louisiane abritant ces installations, cela signifie également qu’il y a 3 chances sur 4 qu’il n’y ait aucun effet d’ouragan. Le marché a besoin de ces cotes pour tenir le coup.