L’industrie nord-américaine rebondit, mais les vents contraires s’accumulent

Les transformateurs de matières plastiques et les fabricants de moules sont aux prises avec des prix plus élevés et des délais de livraison qui tendent plus que jamais la chaîne d’approvisionnement.

Lorsque la fabrication est touchée à tous les niveaux, vous pouvez parier que l’industrie des plastiques le prend également au menton. De nombreux fournisseurs de composants en plastique et fabricants de moules sont aux prises avec des prix plus élevés et des délais de livraison qui tendent plus que jamais la chaîne d’approvisionnement. Selon un responsable des achats de plastiques/caoutchouc, « En 35 ans d’achat, je n’ai jamais rien vu de tel que ces délais de livraison prolongés et ces prix en hausse – des couleurs, du film, du carton ondulé aux résines, ils sont tous en hausse », a-t-il commenté dans le rapport de fabrication d’avril 2021 sur les entreprises de l’Institute for Supply Management (ISM). « La seule chose qui abonde actuellement, selon mon filtre anti-spam, ce sont les équipements de protection individuelle. »

Les fabricants de moules ont également du mal, avec des « prix de l’acier incroyablement élevés », a commenté un responsable des achats dans le secteur des produits métalliques fabriqués. Quant à un autre responsable des achats, celui-ci dans les métaux primaires : « Les marchés des métaux restent au mieux très difficiles. Les pénuries de matières premières se sont accrues, notamment en aluminium et en acier au carbone. Les prix continuent d’augmenter rapidement. Le transport et le camionnage sont également un grand défi.

Harbour Results Inc. (HRI), une société de conseil et d’analyse comparative de l’industrie manufacturière, vient de publier les résultats de son étude Q1 Manufacturing Pulse. L’analyse indique que 2020 a été une année difficile pour les fabricants industriels de petite et moyenne taille, avec 25 % des répondants indiquant qu’ils auraient atteint le seuil de rentabilité ou perdu de l’argent sans les fonds publics, comme le Paycheck Protection Program (PPP) aux États-Unis. ou la Subvention salariale d’urgence du Canada (SSUC).

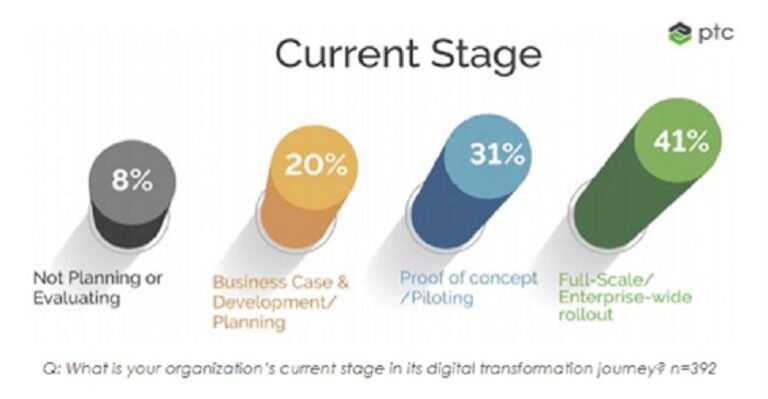

Sommaire

Les perspectives de l’industrie atteignent les niveaux d’optimisme de 2019

Malgré une année 2020 morose, HRI a noté que l’ensemble de l’industrie est optimiste pour 2021, le sentiment atteignant les niveaux d’optimisme de 2019. L’utilisation d’outils et de matrices a rebondi à 80 % au premier trimestre 2021, contre un creux historique de 63 %, et l’utilisation de la production est passée de 39 % au deuxième trimestre 2020 à 60 % au premier trimestre 2021.

« L’industrie semble rebondir en 2021 après une année 2020 difficile. Le sentiment est en hausse, les dépenses en capital sont prévues et l’utilisation a augmenté, tout indiquant une industrie plus saine », a déclaré Laurie Harbour, présidente et chef de la direction de HRI. « Bien que ce soit une nouvelle positive pour les fabricants, il y a beaucoup de place pour l’amélioration car l’efficacité est en baisse, les revenus globaux ont chuté et la rentabilité a été atteinte grâce au PPP et au CEWS. »

Les fabricants prévoient d’augmenter les investissements en capital jusqu’en 2023

Selon les répondants à l’étude HRI, l’accès à la main-d’œuvre reste la principale préoccupation des fabricants, suivi par le prix des matières premières et la santé des employés. De plus, pour l’industrie de l’outillage, le carnet de commandes s’est stabilisé, le travail en attente est en baisse et les conditions de paiement et les paiements à temps des comptes débiteurs sont revenus aux niveaux d’avant COVID-19. La plupart des fabricants, tous processus confondus, prévoient un investissement en capital de 3 % ou plus de 2021 à 2023.

La demande continue de dépasser l’offre dans la plupart des domaines, notamment les plastiques, les métaux et les composants électroniques, ce qui a un impact sur une gamme d’industries, notamment l’automobile, les ordinateurs et les équipements électroniques. IHS Markit a estimé que de janvier à mars, la pénurie de puces a réduit la production automobile nord-américaine d’environ 100 000 véhicules. Cela a entraîné une réduction de la production dans un certain nombre d’usines de véhicules, ce qui, à son tour, a eu un impact sur les fabricants de moules et de pièces en plastique.

L’étude HRI, axée sur la performance financière du fabricant, a noté que la rentabilité a chuté en moyenne de 6,8 % dans l’outillage et de 4,2 % pour la production l’année dernière. Cependant, en raison du financement du PPP et du SSUC, l’industrie n’a pas ajusté les effectifs de manière appropriée pour mieux gérer la charge de travail et optimiser les bénéfices. En outre, les réponses à l’étude indiquent que si COVID-19 a durement frappé de nombreuses industries, la baisse de la rentabilité est en tendance depuis 2016.

« Grâce à la croissance économique de la dernière décennie, les propriétaires de cette industrie ont utilisé leurs revenus pour rembourser leurs dettes et investir dans l’entreprise », a ajouté Harbour. « L’endettement moyen pour la plupart des répondants est de 0,5 ou moins. Il fut un temps dans l’histoire mémorable où les moyennes étaient supérieures à 1. «

HRI prévoit que 2021 continuera d’être un défi pour la fabrication. De nombreux vents contraires, y compris des pénuries dans la chaîne d’approvisionnement ; augmentations du taux d’imposition des sociétés, du salaire minimum et des prix des matières premières ; incertitude avec les tarifs; et les pénuries de talents créeront des incohérences pour de nombreux magasins.

« Il est maintenant temps de recueillir des informations sur le marché, de se concentrer sur l’efficacité et d’améliorer les processus de vente pour créer un créneau que les clients paieront pour créer une entreprise durable et rentable », a conseillé Harbour.