Relief improbable sur les marchés du PET et du rPET en 2022

Le marché nord-américain du PET ne peut pas faire une pause, tandis que la forte demande des propriétaires de marques rend le rPET difficile à trouver.

Pendant une grande partie de 2021, la capacité de s’approvisionner en résines d’emballage a été contestée contrairement à la plupart des années auparavant. Au grand soulagement des services d’approvisionnement de nombreux emballeurs, trouver du polyéthylène (PE) et du polypropylène (PP) en Amérique du Nord est devenu beaucoup plus facile alors que l’automne se prépare à passer à l’hiver. Même quelques équipes de vente de résine sont probablement satisfaites d’une fin de 2021 moins stressante, même si cela finit par réduire un peu les marges bénéficiaires grâce à la baisse des prix du PE et du PP.

Les acteurs du marché du polyéthylène téréphtalate (PET) doivent encore apporter leurs boules de stress à la table des négociations, et s’ils parlent également de PET recyclé (rPET), ils devront peut-être également emporter leur porte-bonheur préféré.

Alors qu’une augmentation soutenue de la production a soutenu les approvisionnements en PE et PP, le marché nord-américain du PET a eu du mal à faire une pause et a été assailli par une demande robuste et soutenue, des problèmes de production en amont tels qu’un cas de force majeure actuel d’un producteur de PET mexicain et d’un autre en ces derniers mois d’un producteur américain, puis le backbreaker — des coûts logistiques élevés sur le PET importé d’Asie.

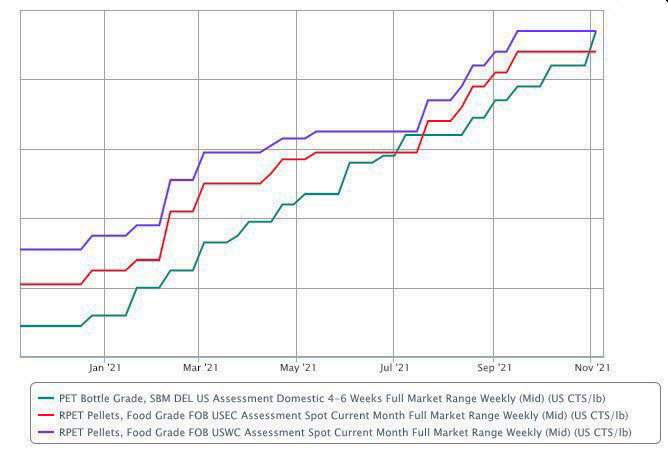

Contrairement au PE et au PP, l’Amérique du Nord a absolument besoin de PET d’une région comme l’Asie pour répondre à la demande sur ce continent. Normalement, ce n’est pas un problème, mais ce ne sont pas des temps normaux. Les tarifs des conteneurs entre l’Asie et la côte ouest des États-Unis ajoutent jusqu’à 50 cents/livre supplémentaires au PET d’origine asiatique et entraînent une hausse globale des prix sur le marché du PET. C’est ainsi que vous vous retrouvez avec un graphique des prix comme celui ci-dessous qui est très opposé aux trajectoires à la baisse.

Bien entendu, une seule de ces lignes de prix appartient au PET. Les deux autres représentent les prix des matériaux de qualité alimentaire en rPET de la côte est des États-Unis et de la côte ouest — le Saint Graal du rPET ; ce matériel est très demandé par les propriétaires de marques et nécessite parfois une quête pour le trouver.

Comme l’a noté récemment Emily Friedman, rédactrice en chef d’ICIS pour les marchés du recyclage aux États-Unis, « l’industrie a été vraiment mise au défi de s’approvisionner en granulés de plastique ».

Une corrélation entre le PET vierge et le rPET était auparavant plus apparente, et bien que le graphique montre que les marchés du PET vierge et du rPET restent fortement liés, différentes raisons expliquent la hausse incessante des prix de la résine :

- Les propriétaires de marques ont besoin de PET et de rPET pour emballer des biens de consommation tels que des boissons, des aliments et des savons qui continuent d’être très demandés.

- Bon nombre de ces propriétaires de marques se sont engagés dans les livres à augmenter leur contenu en matériaux recyclés.

- Il n’y a pas assez de rPET pour respecter ces engagements à l’heure actuelle, ce qui entraîne des prix plus élevés pour le rPET.

- Le PET vierge reste de loin le type de PET dominant pour répondre au besoin résilient d’emballages de biens de consommation et nécessite des matériaux importés pour répondre à la demande globale en Amérique du Nord, ce qui entraîne des prix plus élevés.

Contrairement aux perspectives 2022 pour le PE et le PP qui montrent une période prolongée de déflation des marges suite à l’environnement de prix élevé de cette année, les vues ICIS et Chemical Data (CDI) pour le PET et le rPET voient les facteurs 2021 de ces marchés se dupliquer l’année prochaine. Les problèmes de la logistique mondiale ne semblent pas susceptibles de se résoudre de sitôt, de sorte que ces coûts supplémentaires devront être pris en compte dans le marché du PET vierge.

Pendant ce temps, la soif des propriétaires de marques pour le rPET ne fera qu’augmenter, et non diminuer, alors que les consommateurs continueront à faire pression pour des solutions aux déchets plastiques. L’un des rares facteurs de risque à court terme qui pourrait ralentir le marché serait la baisse de la demande des consommateurs pour les produits emballés en raison de la récession économique. Les pressions inflationnistes continues qui évaporent le pouvoir d’achat pourraient conduire à cela et sont quelque chose à surveiller dans les mois à venir, bien que de nombreux économistes doutent que cela se concrétise.

Si tel est le cas, habituez-vous à des prix plus élevés pour le PET et le rPET en 2022 et trouvez plutôt de la joie ou du confort dans les produits qu’ils sont utilisés pour emballer.

Jérémy Pafford, responsable du développement du marché nord-américain, anime ICISstratégie de développement commercial pour les États-Unis, le Mexique et le Canada et représente ICIS sur les marchés des produits chimiques et des polymères pour mettre en valeur l’expertise de l’entreprise. Pafford s’appuie sur l’expérience de la direction des efforts d’engagement de l’équipe des Amériques au cours des dernières années.