Indice Plante Moran : La relation constructeur automobile-fournisseur est la clé du succès concurrentiel

Toyota, Honda et GM se classent en tête de l’indice des relations de travail de cette année.

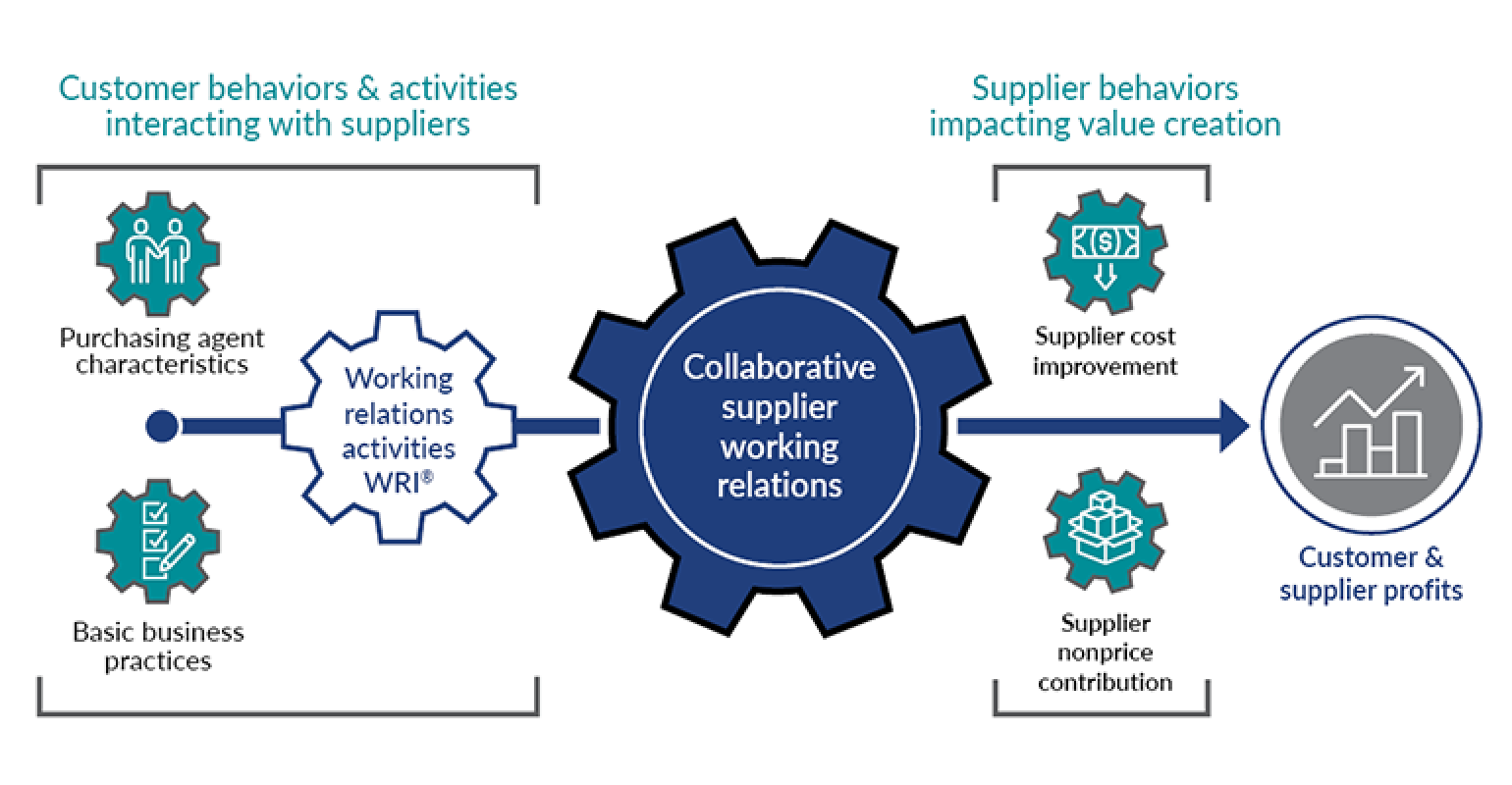

Les relations de travail entre les équipementiers automobiles et les fournisseurs n’ont pas toujours été au beau fixe. En fait, ils ont parfois été de nature franchement antagoniste, ce qui n’est bon pour aucune des deux entités. La nouvelle étude du Working Relations Index (WRI) de Plante Moran montre que les relations avec les fournisseurs influencent de manière significative la dynamique concurrentielle de l’industrie automobile, surtout en période d’incertitude.

L’étude annuelle Plante Moran WRI Index mesure les changements et les classements de la qualité des relations entre les constructeurs automobiles (OEM) et les fournisseurs de niveau 1, et les résultats de 2021 sont disponibles. Le WRI de Plante Moran fournit trois exemples qui aident à illustrer comment le fournisseur OEM la relation a un impact sur la compétitivité — allocation de ressources limitées, commercialisation de la technologie et compétitivité des coûts. Plante Moran est une société de services-conseils en comptabilité et en gestion basée à Southfield, MI.

Les contraintes de ressources dues à la crise continue du COVID-19, ainsi que les pénuries de puces électroniques et de matériaux, ont testé tous les principaux constructeurs et fournisseurs de véhicules, a déclaré Dave Andrea, directeur de Plante Moran et auteur des résultats de l’étude, apportant une production juste à temps. les philosophies et la régionalisation en un point précis. Des prix à la pièce plus bas peuvent être un compromis intelligent pour une meilleure résilience de la chaîne d’approvisionnement et un risque plus faible, donnant aux équipementiers plus de latitude et d’options pour répondre aux défis actuels et futurs. « Lorsque nous examinons les interruptions de production au cours des 15 derniers mois, il est évident que de solides relations client-fournisseur font la différence », a déclaré Andrea.

En temps de crise, lorsque l’allocation de la production, le temps de réponse et la stabilité de la chaîne d’approvisionnement sont essentiels, être le « client de choix » aide à protéger la production et les lancements, a noté Andrea. « En d’autres termes, pensez à la relation de travail avec vos fournisseurs, qui déterminent comment répartir les talents techniques, le capital et d’autres fournitures limitées entre leurs clients, en tant qu’assurance. Sans aucun doute, lorsque nous examinons les interruptions de production au cours des 15 derniers mois, il est évident que de solides relations client-fournisseur font la différence », a déclaré la société.

Sommaire

La relation OEM-fournisseur est encore plus critique à mesure que les entreprises se tournent vers les véhicules électriques

La commercialisation de la technologie devient de plus en plus critique à mesure que l’industrie automobile évolue de manière agressive vers l’électrification. Les groupes d’achat doivent gérer les deux côtés de l’équation de la transition : préparer l’approvisionnement des véhicules électriques pour la production tout en sortant simultanément de la production de moteurs à combustion interne (ICE). De nombreux fournisseurs prenant en charge la production OEM ICE prennent également en charge le côté électrification, a expliqué Andrea. Au fur et à mesure que les OEM déplacent leurs activités de ICE vers EV et enlèvent et ajoutent des programmes, la relation de travail client-fournisseur devient encore plus critique.

La compétitivité des coûts a toujours été un énorme problème entre les équipementiers automobiles et les fournisseurs. Andrea note que « la friction à l’interface de la relation OEM-fournisseur est un gaspillage, une non-valeur ajoutée, et cela s’applique à la fois aux budgets financiers et temporels. Les équipementiers les mieux classés dans l’indice WRI bénéficient d’une plus grande transparence des fournisseurs concernant les modèles de coûts et de réductions de coûts réalistes. « Franchement, il y a moins de jeu, ce qui minimise les dépenses. Ceci est particulièrement important étant donné l’environnement de production instable que nous avons vu pendant la pandémie », a déclaré Andrea.

Chacun des trois équipementiers les mieux classés en 2021 – Toyota, Honda et GM – a augmenté son score WRI par rapport à l’année dernière, se séparant des trois autres concurrents de l’étude (Ford, Nissan et FCA US). Parmi les six équipementiers, GM et Nissan ont le plus augmenté leur score WRI – GM de 20 points et Nissan de 21. travailler ensemble, les pratiques financières », a déclaré Andrea.

Toyota et Honda se classent numéro un ou deux dans toutes les catégories

L’étude WRI comprend quatre indices : les relations de travail, les pratiques commerciales, les caractéristiques des acheteurs et les avantages dérivés des fournisseurs. En examinant les éléments constitutifs de chacun, Toyota et Honda se sont classés numéro un ou deux pour chaque variable, ce qui leur donne l’élan nécessaire pour rester au sommet, selon le WRI.

En regardant les scores WRI par domaine d’achat, Toyota et Honda sont encore en tête, a noté Plante Moran. Toyota contrôle les meilleurs classements des fournisseurs dans les domaines de l’électricité et de l’électronique, du groupe motopropulseur EV et hybride et des matières premières, avec Honda numéro deux dans ces domaines. Alors que l’industrie évolue vers un contenu électronique plus élevé dans les intérieurs et les groupes motopropulseurs des véhicules électriques, ces deux équipementiers sont les mieux placés pour tirer parti de leurs bases d’approvisionnement pour un avantage concurrentiel. De plus, le premier rang de Toyota dans tous les domaines sauf un montre que l’entreprise est cohérente dans tous ses groupes. De nombreux fournisseurs s’approvisionnent dans plusieurs groupes d’achat par OEM, et la cohérence réduit le coût pour servir un seul client, a expliqué Andrea.

Lors d’une conversation téléphonique, Andrea a expliqué à PlastiquesAujourd’hui certaines des raisons de l’augmentation des meilleures relations entre les équipementiers acheteurs et les fournisseurs. « L’année dernière, avec tout ce qui a été jeté sur l’industrie, y compris la volatilité de la production, les pénuries de copeaux et la volatilité des matériaux, les capacités et les capacités de ces groupes d’achat OEM ont vraiment été testées », a déclaré Andrea. « Cela a entraîné l’une des plus grandes différences entre les OEM de premier et de bas niveau depuis le WRI 2010. »

GM bondit de 20 points dans l’étude, après une baisse de trois ans

L’une des deux sociétés en petits groupes, GM, a augmenté son WRI de 20 points, et c’est « l’amélioration générale » qu’Andrea a trouvée la plus impressionnante. L’enquête a indiqué que les divers indices commerciaux montraient que les relations interpersonnelles entre l’acheteur et le fournisseur ainsi que les processus commerciaux – les fondamentaux – étaient en train de s’aligner. Lorsque l’étude a demandé : « Est-ce que l’OEM m’a traité équitablement ? » GM a vraiment sauté. « Et ce score fait suite à une série de trois années de baisse pour GM. Est-ce que ça [score increase] prolonger dans une deuxième année? Nous devrons voir », a déclaré Andrea.

Un autre changement significatif a été le score de Nissan, qui a connu une augmentation de 21 points. Andrea a noté que le score de Nissan raconte une histoire d’alignement, de haut en bas sur le plan organisationnel. L’organisation d’achat Nissan-Renault qui couvrait le Japon, la France et Franklin, TN, en Amérique du Nord était difficile parce que ces entités n’étaient pas alignées, a-t-il expliqué. « Nous ne pouvons pas nous attendre à ce que ces OEM entretiennent des relations solides avec les fournisseurs sans alignement au sein de l’OEM. Dans le plan stratégique « Nissan Next », les organisations d’achat qui s’alignent sur ce programme ont été explicitement identifiées. Nissan a également amélioré ses facteurs d’entrave, tels que la déconnexion entre les achats et l’ingénierie, qui entrave la capacité des fournisseurs à respecter les prix et la qualité. Vous pouvez avoir le meilleur acheteur au monde, mais si les fonctions ne sont pas alignées, le fournisseur ne peut pas livrer », a expliqué Andrea.

« Tout le monde s’est occupé les uns des autres pendant l’année de crise », a déclaré Andrea.

Plante Moran tire trois conclusions générales de l’étude :

- Les paradigmes d’achat traditionnels doivent évoluer si les entreprises veulent améliorer leur dynamique concurrentielle.

- La confiance interentreprises continuera d’être définie par la responsabilité, le partage d’informations et des attentes réalistes des deux côtés. Faire ce que vous dites que vous ferez, la transparence et faire des demandes raisonnables seront essentiels pour améliorer la compétitivité. Cela doit être promu de haut en bas.

- L’application des facteurs WRI augmente le nombre d’options stratégiques dont disposent les équipementiers face à un environnement commercial de plus en plus incertain. « Lorsque les volumes et les délais sont des choses sûres, vous pouvez rédiger des contrats et vos fournisseurs peuvent les expédier. Mais lorsque les technologies et les programmes évoluent, lorsque les usines s’arrêtent, redémarrent et s’arrêtent à nouveau, la qualité des relations, mesurée par le degré de confiance et de communication, devient primordiale », a déclaré Andrea.